Prêt amortissable et prêt in fine

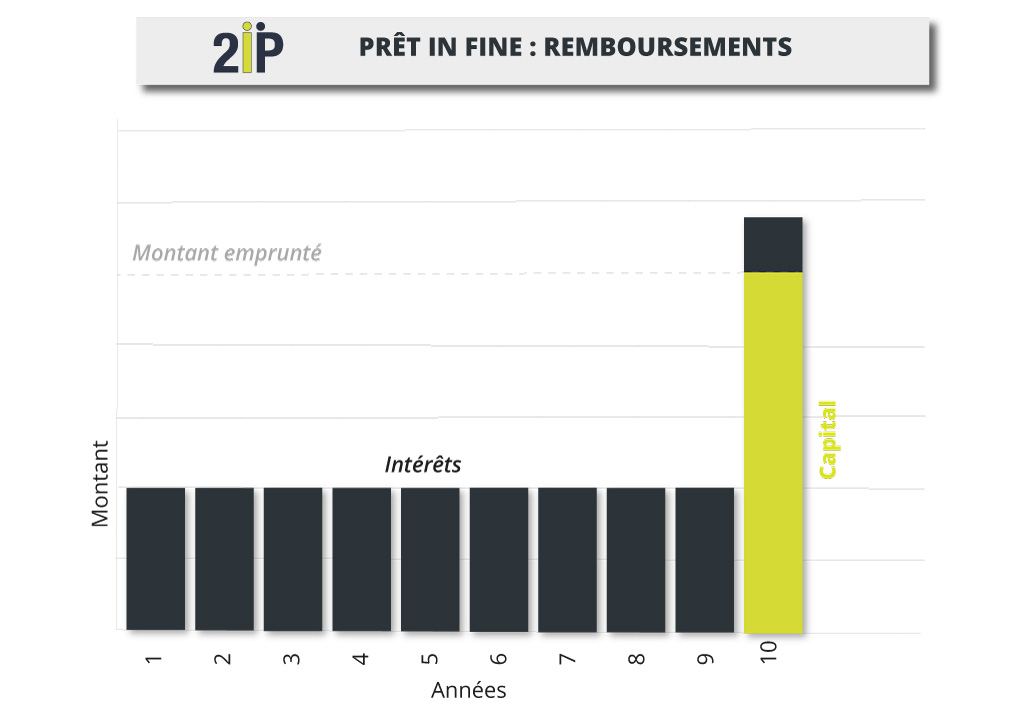

Le prêt in fine

Le mode de fonctionnement

Le remboursement du capital

Il s’agit pour la banque d’être certaine de voir son capital prêté, remboursé et pour ce faire, 2 options possibles.

- Le nantissement unique

La garantie de remboursement (nantissement) de la banque s’appuie, dans ce cas de figure, sur un montant correspondant à la totalité du capital prêté. Ce placement, le plus sûr possible, est bloqué par l’établissement financier, dès la souscription du contrat et jusqu’à son terme, pour venir en remboursement du capital dû, en « one shot ».

- Le nantissement partiel

Si le capital placé ne semble pas suffisamment important aux yeux de la banque, en termes de garantie financière, elle pourra vous proposer de régler un montant complémentaire mensuel, qualifié « d’abondement » dans le jargon bancaire.

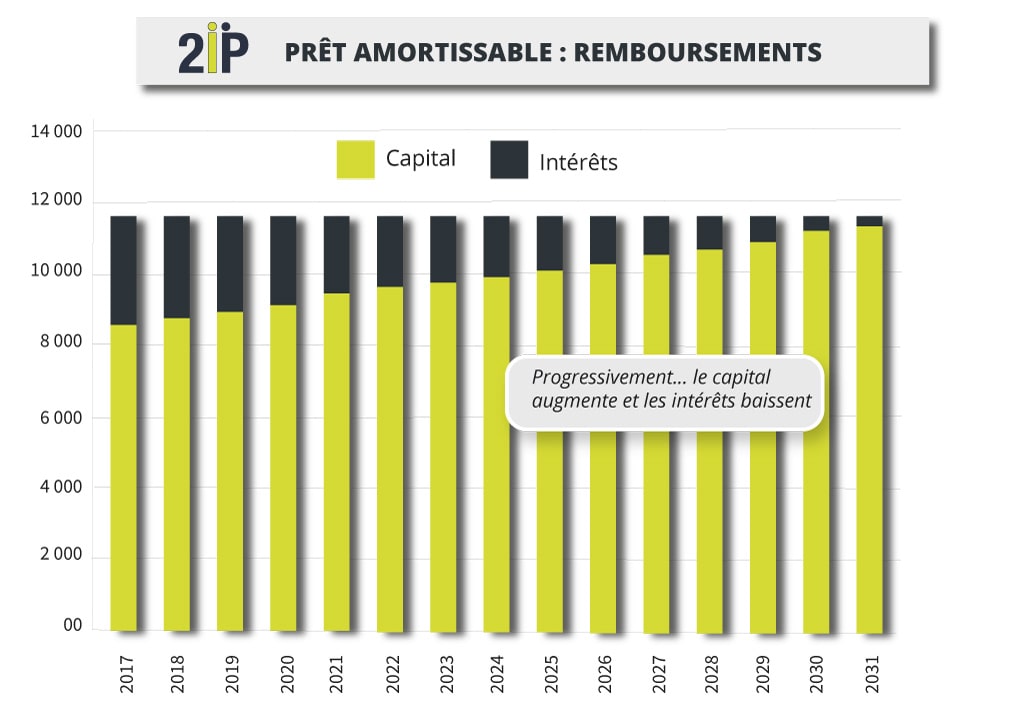

Le prêt amortissable

Le mode de fonctionnement

Le principe du prêt amortissable se résume au fait que les mensualités de remboursement intègrent les 2 postes « intérêts » et « capital », contrairement au PIF.

Le remboursement du capital et des intérêts

Quand choisir un prêt in fine (PIF) ou un prêt amortissable (PA) ?

- La résidence principale ? Avantage PA

Car ses taux sont plus bas et que l’intérêt fiscal du PIF n’existe pas.

- L’investissement locatif ? Avantage PIF

- Impôt sur la Fortune Immobilière (IFI) ? Avantage PIF

- Montant des mensualités ? Avantage PIF

- Conditions économiques et facilités d’obtention ? Avantage PA

Le taux d’intérêt étant la traduction du risque accru, engagé par la banque en cas de non-remboursement du capital(en one shot, pour le PIF), le PA marque le point.

Les clients détenant des placements peuvent légitimement réfléchir au fait de les utiliser pour obtenir un PIF, dans le cadre d’un investissement locatif, sans toucher à leur épargne qui sera nantie et en faisant d’une pierre, 2 coups, « conserver ses placements et les utiliser pour obtenir un PIF ».