10 critères pour bien acheter son studio en résidence étudiante à la Réunion

Investir en résidence étudiante pour avoir des revenus réguliers et garantis, se constituer un patrimoine et réduire chaque année ses impôts, les logements étudiants offrent des avantages certains et bien plus encore.

Tandis qu’à chaque rentrée pour les étudiants commence la galère de la recherche d’un logement, beaucoup n’auront pas la chance d’avoir un appartement.

Le parc locatif privé et le parc locatif public représenté par le CROUS ne suffisent pas à loger tous les ans des étudiants de plus en plus nombreux à s’inscrire à l’Université. Le déséquilibre existant entre l’offre et la demande permet aux résidences étudiantes d’afficher des taux d’occupation record.

Elle démontre en plus qu’investir en résidence étudiante est plus que jamais un investissement qui mérite que l’on s’y intéresse. Et si vous doutez encore du potentiel qu’offrent les logements étudiants, voici 10 raisons d’investir dans ce logement spécialisé.

Une résidence étudiante est un type de logement destiné aux étudiants. Elle peut être située à proximité des établissements d’enseignement et proposer des services adaptés aux besoins des étudiants, tels que des salles d’étude, une connexion Internet, une laverie, des espaces communs et des équipements sportifs.

Les résidences étudiantes peuvent proposer différents types de logements, allant de chambres individuelles aux appartements partagés, en fonction des besoins des étudiants et de leur budget. Certaines résidences étudiantes peuvent également proposer des services de restauration, des activités sociales et culturelles, ainsi que des services de sécurité.

Les résidences étudiantes sont souvent gérées par des entreprises spécialisées dans l’hébergement étudiant, qui peuvent assurer la gestion immobilière, la maintenance et les services associés. Elles peuvent être financées par des investisseurs privés ou publics, tels que les collectivités territoriales, les établissements d’enseignement ou les fonds d’investissement.

Les résidences étudiantes sont une option de logement populaire pour les étudiants qui cherchent un endroit sûr et confortable pour vivre pendant leurs études. Elles offrent souvent des avantages tels que la proximité des établissements d’enseignement, des loyers abordables et des services adaptés aux besoins des étudiants.

En tant qu’agent immobilier professionnel, je peux vous affirmer que l’achat d’une propriété dans une résidence étudiante peut être très intéressant pour les investisseurs.

Tout d’abord, la demande de logements étudiants à l’île de la Réunion est en constante augmentation. Les universités et les écoles supérieures de l’île attirent un grand nombre d’étudiants chaque année, ce qui crée une forte demande de logements abordables et bien situés. En achetant un bien immobilier dans une résidence étudiante, vous êtes donc sûr de trouver des locataires à long terme.

De plus, les résidences étudiantes sont souvent gérées par des professionnels qui s’occupent de la location, de l’entretien et de la sécurité des lieux. Vous n’aurez donc pas à vous soucier des tâches administratives liées à la localisation de votre bien, ce qui vous permettra de vous concentrer sur d’autres projets.

En achetant une propriété dans une résidence étudiante, vous pourrez également bénéficier d’avantages fiscaux. Par exemple, si vous investissez dans une résidence étudiante neuve,

Vous pouvez bénéficier de la loi Pinel DOM, qui vous permettra de réduire l’impôt sur le revenu, jusqu’à 28,5% du montant de votre investissement, sur 12 ans.

.

Enfin, l’achat d’une propriété dans une résidence étudiante peut être un investissement louable à long terme. Les prix de l’immobilier à l’île de la Réunion augmentent régulièrement et la demande de logements étudiants devrait rester forte dans les années à venir. Ainsi, vous pourriez bénéficier d’une plus-value importante sur votre investissement si vous décidez de revendre votre propriété plus tard.

En conclusion, l’achat d’une propriété dans une résidence étudiante à l’île de la Réunion peut être très intéressant pour les investisseurs. Avec une demande en augmentation constante, des avantages fiscaux et un potentiel de plus-value importante, vous pouvez être sûr que votre investissement sera rentable à long terme. N’hésitez pas à me contacter si vous avez des questions supplémentaires ou si vous souhaitez discuter plus en détail de cette opportunité d’investissement passionnante.

Pour acheter une résidence étudiante, voici quelques étapes à suivre :

-

Trouvez une résidence étudiante qui convient à votre budget et à vos objectifs d’investissement. Vous pouvez chercher des annonces en ligne, contacter des agents immobiliers spécialisés dans l’immobilier étudiant, ou encore chercher des opportunités d’investissement auprès de promoteurs immobiliers.

-

Vérifier les caractéristiques de la résidence étudiante, telles que la qualité de la construction, la localisation, le nombre d’appartements, les services proposés (cantine, salle de sport, etc.), la gestion de la résidence et le niveau de sécurité.

-

Vérifier les conditions de financement disponibles pour l’achat de la résidence étudiante. Vous pouvez vous renseigner auprès de votre banque ou d’un courtier en crédit immobilier pour connaître les différentes options de financement.

-

Réaliser une analyse financière approfondie pour évaluer le potentiel de rentabilité de l’investissement. Cette analyse doit prendre en compte le coût d’achat de la résidence, les frais de gestion et d’entretien, les revenus locatifs potentiels, ainsi que les avantages fiscaux dont vous pouvez bénéficier.

-

Si vous décidez d’acheter la résidence étudiante, vous devrez signer un compromis de vente avec le vendeur, puis un acte de vente devant un notaire. Il est important de bien lire et de comprendre tous les termes et conditions avant de signer ces documents.

-

Après l’achat, vous devrez gérer votre investissement en veillant à la bonne gestion de la résidence, en reposant sur des locataires sérieux et responsables, en collectant les loyers et en effectuant les travaux d’entretien nécessaires.

En résumé, pour acheter une résidence étudiante, il est important de bien analyser le marché, de trouver une propriété qui correspond à vos objectifs d’investissement, de réaliser une analyse financière approfondie, de sécuriser le financement et de bien gérer votre investissement une fois l’achat effectué.

Le prix d’achat d’un logement étudiant sur l’île de la Réunion en 2023 peut varier en fonction de différents facteurs, tels que la localisation, la taille, la qualité de la résidence étudiante et la demande du marché. En général, les prix peuvent être plus élevés dans les zones universitaires et plus abordables dans les zones plus éloignées des établissements d’enseignement.

Cependant, selon les données actuelles, le prix moyen d’un appartement étudiant sur l’île de la Réunion se situe entre 80 000 et 150 000 euros, en fonction de l’emplacement, de la taille et des équipements de la résidence. Il est important de noter que les appartements dans les résidences étudiantes peuvent être vendus en tant qu’unités individuelles ou en tant que package complet incluant plusieurs unités, ce qui peut affecter le prix.

Il est également important de considérer les coûts supplémentaires liés à l’achat d’une résidence étudiante, tels que les frais de notaire, les frais de gestion immobilière, les taxes foncières, ainsi que les frais de rénovation et d’entretien. Ces coûts peuvent varier en fonction de la localisation et de l’état de la résidence.

Si vous envisagez d’acheter un logement étudiant sur l’île de la Réunion, il est important de réaliser une étude de marché approfondie pour déterminer les prix pratiqués dans la zone où vous souhaitez investir, ainsi que les coûts associés à l’achat et à la gestion de la propriété.

Le prix moyen d’un logement étudiant sur l’île de la Réunion en 2023 peut varier en fonction de différents facteurs, tels que la localisation, la qualité de la résidence étudiante, la taille et l’état du logement, ainsi que la demande du marché.

Cependant, selon les données actuelles, le prix moyen d’un studio dans une résidence étudiante à l’île de la Réunion varie entre 400 et 600 euros par mois, en fonction de la localisation et des services proposés. Les logements étudiants proposant des chambres partagées peuvent être moins chers, avec un prix moyen d’environ 250 à 350 euros par mois.

Il est important de noter que le prix peut varier en fonction de la qualité et de l’emplacement de la résidence étudiante. Certaines résidences étudiantes peuvent être plus chères en raison de leur proximité avec les écoles et les universités, ou encore de leurs équipements et services haut de gamme. En revanche, d’autres résidences étudiantes peuvent être moins chères en raison de leur éloignement ou de leur qualité inférieure.

Si vous envisagez d’investir dans une résidence étudiante, il est important de réaliser une étude de marché approfondie pour déterminer les prix des moyens pratiqués dans la zone où vous souhaitez investir.

- 1 – La résidence étudiante un marché très dynamique

- 2 – Un investissement accessible et sûr

- 3 – Une bonne rentabilité

- 4 – Les réductions d’impôts

- 5 – Louer des studios et des appartements

- 6 – Des conditions spécifiques pour la colocation meublée

- 7 – La sécurité entourant un placement immobilier neuf

- 8 – La garantie des loyers

- 9 – la commercialisation et le suivi

- 10 – La revente éventuelle

1 - LA résidence étudiante un marché très dynamique

L’investissement immobilier locatif étudiant vous permet d’accéder à un marché particulièrement dynamique, qui se caractérise par une très forte demande tandis que le parc immobilier est lui plutôt faible. De sorte que sur le marché privé local, on retrouve seulement un logement disponible pour 2 demandes dans le secteur nord et 1 logement pour 3 demandes dans le sud de l’île. Alors que le CROUS fait état de 300 places disponibles pour 5 000 demandes ! Avec un taux d’inscription en constante progression, en 2016 on comptait jusqu’à 15 323 inscrits contre 20 000 à l’heure actuelle. Le parc immobilier qui évolue moins vite que les inscriptions, favorise un déséquilibre qui ne fait que croître d’année en année.

Ce qui offre aux investisseurs un atout non négligeable, car la forte demande assure une occupation optimale de la résidence étudiante. Les logements étudiants offrent en plus certains avantages qui permettent aux universitaires de bénéficier d’un cadre propice pour la réussite de leurs études. Cela passe notamment par un logement situé stratégiquement, soit à proximité d’un pôle universitaire soit d’un centre-ville, avec des appartements équipés, des services adaptés et des espaces de coworking pour certains. À cela s’ajoutent les risques de loyers impayés minimisés grâce à la garantie visale, aux cautions parentales et aides au logement, qui tranquillisent la rentabilité du projet.

L’université de la Réunion est la seule faculté française européenne dans l’Océan Indien à être en constante progression et elle est en plus le 1er établissement d’enseignement supérieur sur l’île. Sur la totalité des étudiants universitaires, 75 % étudient sur le campus du Moufia. Chaque année environ 300 étudiants se retrouvent sans logement, mettant en exergue le principe du “1er arrivé, 1er servi”, le potentiel locatif est donc immense.

2 - UN INVESTISSEMENT ACCESSIBLE ET SÛR

3 - UNE BONNE RENTABILITÉ

4 - RÉDUCTION D’IMPÔTS

L’investissement immobilier étudiant est éligible à la défiscalisation immobilière et ses fortes réductions d’impôt :

- La loi PINEL DOM (jusqu’à 96 000€ sur 12 ans) pour les particuliers soit une réduction d’impôt allant jusqu’à 23, 29 ou 32% suivant que le logement soit loué 6,9 ou 12 ans.

- La loi GIRARDIN IS (jusqu’à 35% du montant de l’investissement) pour les indépendants et chefs d’entreprises.

Ces fiscalités, sous conditions, jumelées aux paiements des loyers et à l’effet de levier du prêt et ses taux attractifs, permettent la maîtrise d’un effort d’épargne accessible. La préparation de votre retraite, la constitution d’un patrimoine, la protection de la famille, les études des enfants… tout cela devient possible à moindre coût, en transformant votre impôt en actif familial. Afin de bénéficier des privilèges de la loi Pinel DOM, il faut respecter un certain nombre de conditions :

- Mettre son logement en location, 6, 9 ou 12 ans.

- Respecter le plafonnement des loyers, selon le nombre de mètres carré habitable et la localisation du bien.

- Les revenus du locataire ne doivent pas excéder un certain plafond selon la zone d’habitation.

- Le logement doit être occupé dans les douze mois suivant la livraison ou l’acquisition.

- Si le logement est loué aux enfants du propriétaire, ces derniers doivent payer le loyer comme tout le monde et ne peuvent en bénéficier gratuitement, à un prix en dessous du marché ou avec tout autre avantage.

- L’enfant ne doit plus être rattaché au foyer fiscal des parents.

- Les avantages fiscaux et d’aides au logement n’étant pas cumulables, ainsi le propriétaire ne peut percevoir des avantages fiscaux si son enfant étudiant bénéficie de l’aide au logement (APL, AFL, ALS) dans le cadre de ses études.

Le logement étudiant offre donc un investissement moins conséquent et plus abordable, et qui permet tout de même de se constituer un patrimoine immobilier tout en profitant d’un revenu sur du long terme.

Attention, car les montants actuels de la baisse d’impôts/revenu, sous la loi PINEL DOM sont valables que jusqu’à l’année prochaine, soit fin 2022 (date de signature de l’acte faisant foi).

Les réductions d’impôts de la loi Pinel DOM

| Durée de la location | Taux de réduction d'impôts DOM-TOM | Taux de réduction d'impôts en France métropolitaine |

|---|---|---|

| 6 ans | 23 % | 12 % |

| 9 ans | 29 % | 18 % |

| 12 ans | 32 % | 21 % |

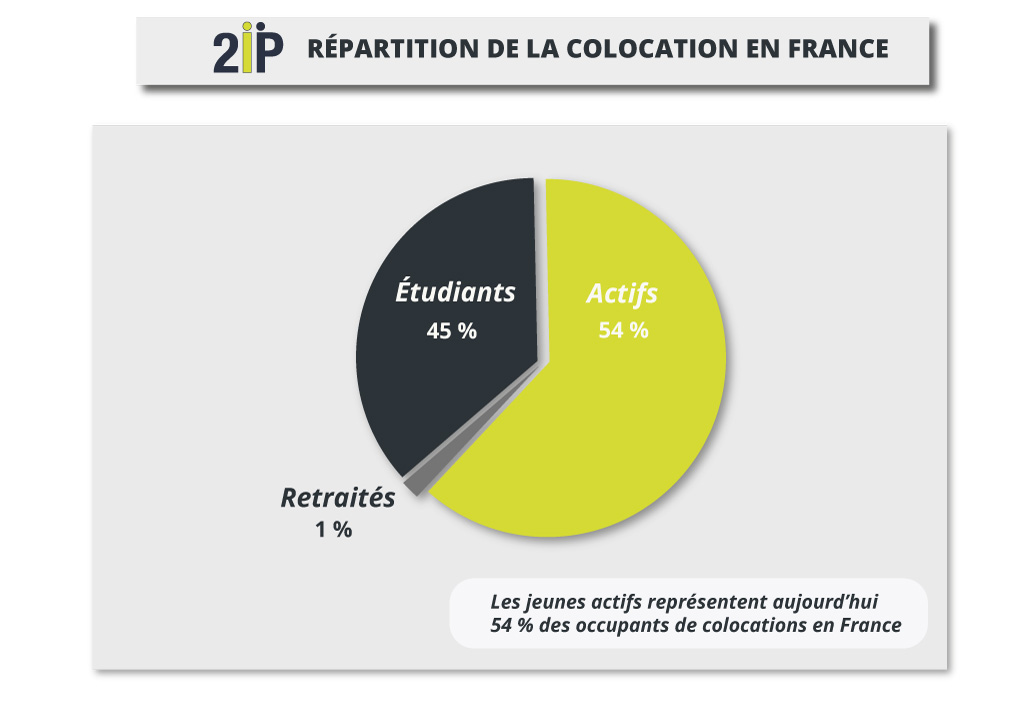

5 - LOUER DES STUDIOS ET DES APPARTEMENTS

Outre la résidence étudiante et sa typologie d’appartements composée principalement de studios, il est également judicieux de s’intéresser au domaine de la colocation étudiante, très recherché et prisé de nos jours. Il permet, en effet, de réduire les coûts pour un étudiant, tout en favorisant le bien-être relatif au logement. La colocation étudiante meublée permet, en outre, le partage d’un logement qui constitue la résidence principale des universitaires. Il existe beaucoup d’avantages, si l’on trouve la résidence idoine :

- Une rentabilité accrue pour l’investisseur grâce à l’espace disponible optimisé.

- Une fiscalité avantageuse.

- Des loyers accessibles pour les étudiants.

- Le fait de pouvoir évoluer dans un appartement spacieux avec potentiellement une varangue.

- Une vie communautaire autorisant l’entraide, « étudier ensemble pour réussir ensemble ».

Ce mode de vie est de surcroît, plus rassurant pour les parents, car il est aussi plus sécurisant. Cette manière de vivre en communauté est un rempart contre la solitude, c’est un peu comme une 2ᵉ famille.

Il s’agit donc de trouver un appartement proche de la fac, pour des étudiants. Ou bien un programme disposant d’un lycée, d’un collège ou d’écoles à proximité et qui pourrait par ailleurs intéresser des familles monoparentales (mère seule ou père seul, avec enfants), le spectre de locataires potentiels étant très large.

6 - DES CONDITIONS SPÉCIFIQUES POUR LA COLOCATION MEUBLÉE

Dans le cadre de colocation ou de location meublée, certains avantages non négligeable peuvent assurer une rente régulière même si vous ne bénéficiez pas de la Loi Pinel.

Tout d’abord, pour l’investisseur, louer un meublé vous donne droit au statut LMNP (Loueur en Meublé Non Professionnel) qui offre 2 avantages fiscaux déterminants, à savoir :

-

Si vos revenus locatifs meublés (BIC)se situent sous la barre des 72 500 €, vous pouvez choisir le statut microBIC et ainsi prétendre à l’abattement fiscal de 50 % sur les loyers, vous ne serez imposables que sur la moitié de vos revenus locatifs.(déclaration 2042 C pro)En cas d’emprunt important, le régime réel, 2ᵉ option possible, peut être très intéressant également.(déclaration 2031)

- L’autre avantage fiscal et comptable se résume à un mot, « amortissement ». En effet, la loi, à l’instar d’un actif professionnel, vous autorise à prendre en compte l’obsolescence du bien, avantage comptable décisif pour ne pas payer d’impôt sur les loyers, sur une longue période.

Dans le cas des résidences dites de services tels que :

- Les résidences étudiantes avec services.

- Les établissements pour personnes âgées dépendantes (EHPAD).

- Les établissements sociaux ou médico-sociaux, qui accueillent des personnes âgées.

- Les établissements de santé, autorisés à dispenser des soins de longue durée.

Les conditions du statut LMNP

Le statut de LMNP est applicable à condition de répondre aux critères suivants :

- Le studio doit faire l’objet de la résidence principale du locataire et être loué meublé.

- Les loyers meublés doivent être inférieurs à 23 000 € ou représenter moins de la moitié de vos revenus globaux, attention au passage automatique en LMP.

- Ne pas être inscrit au RCS.

- Faire sa déclaration au tribunal de commerce ou au CFE, dans les 15 jours qui suivent la location.

- Choisir son régime fiscal, Micro ou réel.

-

Les conditions fiscales de plus-value éventuelle sont les mêmes que dans l’immobilier nu, très avantageuses VS le régime pro.

Le logement lui-même doit également répondre à un certain nombre de critères comme :

- Disposer d’une surface minimum de 9 m², avec luminaires.

- Être équipé d’une literie et de rideaux et fenêtres dans la chambre.

- La cuisine devra être équipée d’une plaque de cuisson, d’un four ou micro-ondes, d’un réfrigérateur avec congélateur, de vaisselle et d’ustensiles de cuisine.

- Une salle d’eau est naturellement indispensable.

- L’appartement sera doté d’une table et de chaises, également.

- Des éléments de rangement seront à disposition ainsi que du matériel d’entretien.

Ce système est également profitable pour les locataires ou colocataires puisque :

- Au titre de leur résidence principale, un bail étudiant de 9 mois pourra être proposé.

- À l’instar d’un locataire classique, les colocataires sont éligibles aux ALS (Allocation Logement Sociale).

7 - LA SÉCURITÉ ENTOURANT UN PLACEMENT IMMOBILIER NEUF

L’investissement dans un bien immobilier neuf, présente bon nombre d’avantages. Acheter dans le neuf permet de faire des économies par rapport à un achat dans l’ancien (frais de notaire réduits, pas de travaux à prévoir, performances énergétiques améliorées…).

- Le neuf en plus d’une conception réfléchie et améliorée en termes de matériaux isolants et de performances énergétiques offre des garanties pour plus de sérénité, tel que la vente en État Futur d’Achèvement (VEFA). Le notaire, en VEFA, contrôle chaque étape du processus d’acquisition, il en est le garant en tant qu’officier ministériel. 5 grandes assurances protègent la parfaite livraison du programme immobilier et à laquelle d’autres garanties peuvent s’ajouter :

- La garantie de parfait achèvement (1 an) : elle englobe tous les défauts de construction et de conformité observables, sur une période de 1 an.

- La garantie de bon fonctionnement (2 ans) : elle assure le bon fonctionnement des équipements de votre logement sur 2 ans.

- La garantie décennale (10 ans) : elle couvre sur 10 ans tous les dommages qui impliquent la solidité de l’ouvrage.

- La garantie financière d’achèvement, dans ce cas une banque se porte garante de l’achèvement des travaux, en cas de défaillance du promoteur.

- La garantie dommages-ouvrage : si l’achat s’effectue sur plan, le promoteur doit avoir souscrit cette assurance qui est à sa charge afin de garantir les travaux couverts par de la garantie décennale.

- La garantie constructeur : les programmes neufs vous permettent de profiter des garanties constructeur. À l’inverse d’un logement ancien sur lequel vous n’avez aucune garantie, le bien neuf dispose de garanties applicables à la livraison du logement entre vous et le promoteur. Ces assurances permettent de se protéger des malfaçons potentielles liées à la construction. De plus, le fait que la résidence soit construite par un grand groupe mondialement connu, dont la renommée et le sérieux ne sont plus à démontrer, peut également servir de gage de qualité et de professionnalisme et vous rassurer sur votre investissement et sur la livraison.

- Allégement des frais de notaire : Alors que les investissements dans l’ancien voient leurs frais de notaire compris entre 6 % et 7 % du prix du bien. Le neuf n’est taxé qu’entre 2 % et 3 % du prix de vente. Cette différence qui semble dérisoire peut toutefois représenter des milliers d’euros. De plus, lorsque vous investissez dans un bien neuf, vous pouvez être exonéré selon votre lieu d’implantation, de la taxe foncière pendant 2 ans.

- La sécurisation de la résidence par des dispositifs de sécurité tels qu’un portail électrique, une entrée à code ou avec badge, des clôtures et des garages fermés, assure la sécurité des locataires et des biens.

8 - LA GARANTIE DES LOYERS

En tant que bénéfices industriels et commerciaux non professionnels, vos loyers seront totalement sécurisés, et ce, gratuitement, sans franchise jusqu’à 36 mensualités impayées. La garantie Visale (Action Logement) assure alors le paiement du loyer et des charges locatives en cas de non-paiement ou de dégradations par le locataire (montant jusqu’à 2 mois de loyers). Pour profiter de cette garantie, il faut tenir compte de plusieurs critères, concernant le logement, mais aussi le locataire.

- Le logement doit être :

- La résidence principale du locataire.

- Loué vide ou meublé.

- Conforme au Règlement Sanitaire Départemental (RSD).

- Un logement locatif non conventionné (sauf ANAH* et PLS*).

- Situer sur le territoire français (métropole, DOM sauf TOM).

- Situer en logement-foyer ou dans une résidence étudiante ou universitaire pour les jeunes de 18 à 30 ans.

- Conventionnés APL uniquement pour le parc social des étudiants ou des alternants.

- Le Bail doit être :

- Conforme à la loi n°89-462 du 6 juillet 1989 et inclure une clause résolutoire.

- Le loyer charges comprises ne doit pas excéder 1300 €.

- Signer avant l’obtention du contrat de caution Visale et avant la fin de validité du visa du locataire.

- Ne pas être conclu avec un membre de la famille du bailleur.

- Ne pas être couvert par d’autres garanties comme la caution par une personne physique ou une assurance.

- Individualisé, en cas de colocation, pour chaque colocataire.

- Le locataire doit être :

- Âgé de moins de 30 ans, peu importe sa situation professionnelle (étudiant, alternant…).

- Âgé de plus de 30 ans à conditions de :

- Salarié dans le secteur privé, agricole, justifier d’un salaire net inférieur ou égal à 1500 € net par mois.

- Salarié dans le secteur privé, agricole en mobilité professionnelle en CDI en période d’essai ou en CDD depuis moins de 6 mois, promesse d’embauche de moins de 3 mois ou mutation.

- Faire l’objet d’un bail mobilité : le bail mobilité est un bail compris entre 1 et 10 mois, signé entre le propriétaire d’un logement meublé et un certain type de locataires (étudiants, salariés en mission temporaire, salariés en formation professionnelle…).

En cas de bail de colocation unique, une clause de solidarité peut être insérée, chaque locataire et chaque garant étant tenu responsable du paiement de l’ensemble du loyer.

9 - LA COMMERCIALISATION ET LE SUIVI

2IP est une agence qui siège au Club de l’Immobilier de l’Océan Indien. Ce club de professionnels émérite regroupe des experts de l’immobilier et du bâtiment de l’île de la Réunion et de Mayotte. Ce collectif d’entrepreneurs issus de la zone Océan Indien, vise à valoriser l’ensemble des compétences spécifiques de chaque domaine d’activité, afin d’en améliorer la lisibilité au niveau territorial. Leurs compétences et leur sérieux sont reconnus de tous. Véritable moteur économique et mobilisateur d’un savoir-faire fort en milieu insulaire tropical, le Club Immobilier a pour mission de valoriser le savoir-faire des Réunionnais. Ce professionnalisme est gage de compétences pour vous guider, vous conseiller et suivre votre projet jusqu’à la livraison finale.

10 - LA REVENTE ÉVENTUELLE

Le prix dépendra de l’offre et la demande, nous avons vu que le marché du logement étudiant était notoirement déséquilibré, un emplacement proche d’une faculté sera un atout décisif en cas de revente. Sans oublier le statut de valeur refuge défensive conférée à un bien immobilier. En raison de la rareté d’emplacements de qualité, proches des facs, les appartements étudiants sont des produits performants à la revente. C’est un produit particulièrement attractif, car il peut garantir des revenus pérennes et stables aux futurs propriétaires. L’investissement locatif en appartements étudiants permet de générer des revenus complémentaires tout en développant un patrimoine. Il y a plusieurs raisons pour lesquelles cet investissement est avantageux. Veillez toutefois à respecter les règles de base pour optimiser votre investissement. Emplacement, emplacement, emplacement.

La revente éventuelle ? Le prix dépendra de l’offre et la demande. Nous avons vu que le marché du logement étudiant était notoirement déséquilibré, un emplacement proche des facs sera un atout décisif en cas de revente et constitue un bouclier en cas de souci sanitaire, car les étudiants auront toujours besoin de leurs logements et donc de payer leurs loyers.

J’ai un projet pour des logements étudiants dans le sud

Pouvez vous me renseigner