Attention à la nouvelle déclaration d'impôt immobilier

La nature des biens immobiliers devra être explicitée avant juin 2023, sur le site des impôts.

Que faut-il déclarer et comment ? Quelle est l’utilité de ces informations ou encore comment corriger les erreurs, les questions ne manquent pas. Cela constitue peut-être le nouveau fondement d’un début de réforme des impôts locaux.

Accessible depuis janvier 2023 dans l’onglet « gérer mon espace immobilier », au sein de l’espace sécurisé des impôts, certains contribuables se questionnent et restent circonspects et d’autres investisseurs ne sont même pas au fait de cette obligation fiscale imminente. Des mass mailing ont été envoyés aux personnes morales et d’autres vont suivre pour les particuliers.

Repérer les résidences secondaires et vacantes

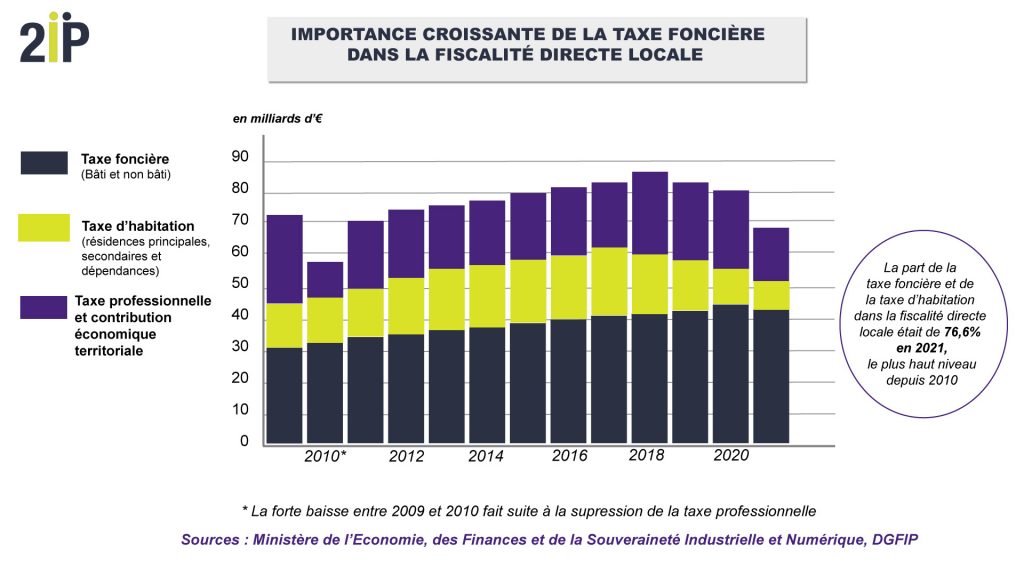

L’utilité de cette déclaration consiste à mettre à jour les fichiers de l’administration fiscale à l’égard de la taxe d’habitation, qui existe encore pour la typologie des résidences secondaires, tout comme certains propriétaires de logements vacants.

Sandrine Majorel-Delage, responsable à la DGFIP, précise » l’occupation d’un logement est une matière vivante, nous la connaissons au titre de 2022 et c’est ce qui nous a permis de préremplir la déclaration. Mais la situation des propriétaires peut avoir, entre-temps, changé. On sait que même récentes, un certain nombre de données ne sont plus justes ».

Avant 2023 et la suppression de la taxe d’habitation, les services fiscaux envoyaient un questionnaire papier aux détenteurs de biens immobiliers dont le domicile fiscal ne correspondait pas à l’adresse enregistrée, la nouvelle déclaration prend le relais. Juridiquement, cette décision n’est pas une nouveauté dans la mesure où ces nouvelles dispositions figuraient dans la loi 2020 et aujourd’hui dans l’article 1418 du CGI, même si le décret n’est pas encore signé.

34 millions de propriétaires pour 73 millions de biens sont concernés.

Déclaration dématérialisée

« Cette déclaration doit être souscrite par voie électronique, pour les propriétaires dont la résidence principale est dotée d’une source internet ».

En cas d’erreur ou d’oubli, une amende de 150 € est prévue. « L’administration fera preuve de bienveillance en 2023, l’objectif cette année est de faire connaître cette nouvelle obligation déclarative et qu’une majorité la complète » précise la responsable de la DGFIP.

En cas d’erreur ou d’oubli, une amende de 150 € est prévue. « L’administration fera preuve de bienveillance en 2023, l’objectif cette année est de faire connaître cette nouvelle obligation déclarative et qu’une majorité la complète » précise la responsable de la DGFIP.

La mise à jour concerne la nature du logement, sa surface et son nombre de pièces, principalement. Pour aider les contribuables à respecter cette nouvelle loi, une foire aux questions est disponible sur le site des impôts.

Ambiguïté des données

La surface renseignée sort des us et coutumes immobiliers, en effet le calcul ne prend pas en compte la loi Carrez, elle correspond plutôt à la surface réelle de murs à murs.

Le nombre de pièces ne correspond pas à nos réflexes intuitifs, tels que nous calculions pour la typologie d’un T1 ou un T2 par exemple, mais la comptabilisation prend en compte désormais Les espaces cloisonnés destinés à être utilisés pour y séjourner, dormir ou prendre les repas.

Les dégagements, les pièces annexes telles que la buanderie, dressing ou dépendances ne sont pas concernés.

Paradoxalement, malgré les précisions de la nouvelle déclaration, la salle de bain doit être comptabilisée.

Autre information préremplie, le standing du bien classé, de 1 (bien et immeuble luxueux) à 8 (bien de qualité médiocre).

Ambiguïté des données

Les critères sus-nommés peuvent paraître subjectifs parfois et ajoutent une nouvelle complexité à la déclaration d’impôt, notamment locaux.

Les propriétaires ne peuvent pas modifier certaines informations directement sur le site des impôts, telles que catégorie, nombre de pièces ou surface. Il est précisé qu’en cas de données manquantes ou erronées, il est conseillé d’entrer en contact avec les services fiscaux, en envoyant un mail, par le biais de la messagerie sécurisée. Florence Ruault, avocate associée indépendante, précise « je pars le plus souvent du principe que si le déclarant n’a pas la main sur la rubrique, c’est qu’il n’est pas attendu de lui qu’il la modifie « .

Les propriétaires doivent informer s’ils sont occupants, si le bien est une résidence secondaire, s’il est logé à titre gratuit, inoccupé ou loué. Le cas échéant, il est demandé de préciser le type de location, nue, meublée, loi 48, logement social, usage professionnel ou encore saisonnier. Pour une location longue durée, le nom des locataires et la date de début d’occupation du bien sont exigés, situation au 1er janvier 2023.

Les propriétaires doivent informer s’ils sont occupants, si le bien est une résidence secondaire, s’il est logé à titre gratuit, inoccupé ou loué. Le cas échéant, il est demandé de préciser le type de location, nue, meublée, loi 48, logement social, usage professionnel ou encore saisonnier. Pour une location longue durée, le nom des locataires et la date de début d’occupation du bien sont exigés, situation au 1er janvier 2023.

Réforme des impôts locaux

« À terme, je pense que cette déclaration pourrait simplifier la vie du contribuable (et de l’administration), les informations seront centralisées dans cet espace, dans lequel l’administration et le contribuable communiqueront directement, sans format papier, et les loyers pourraient servir de base de données pour le calcul de la taxe foncière et de la taxe d’habitation » anticipe Florence Ruault.

En effet, la loi de finances 2020 prévoit la révision des valeurs locatives cadastrales des locaux d’habitation, se basant notamment sur ces nouvelles données. Le but étant de refléter davantage la réalité du terrain et de la pression des prix s’y afférant. Ce chantier a été décalé à 2028.

Trois cas particuliers

En cas de démembrement, la déclaration incombe à l’usufruitier (IFI également) VS le nue-propriétaire contrairement à la doctrine fiscale qui est censée obliger le seul propriétaire.

Pour les biens détenus en indivision, une seule déclaration est demandée.

« Même si ce sont des SCI transparentes (donc soumises à l’IR et non pas à l’IS), leur déclaration n’est pas à déposer dans l’espace fiscal des particuliers, mais dans la rubrique professionnelle, sur le site des impôts » informe Florence Ruault.

Il conviendra, pour ce faire, de créer un compte professionnel sur le site impot.gouv.fr et actionner l’option « gérer mes biens immobiliers », pour pouvoir le déclarer.